ΓΓΓΓ‘≠‰Υ(bi®Γo)ν}ΘΚ31ΒΊ ΉΧΉΖΩΌJάϊ¬ œ¬œό»Ϊ≤Ω≥ω†t Ω¥Ω¥ΡψΡή ΓΕύ…ΌάϊœΔ

ΓΓΓΓ8‘¬31»’�Θ§κS÷χ―κ––ΓΔ΅χ(gu®°)Φ“Ϋπ»Ύ±O(ji®Γn)ΕΫΙήάμΩ²Ψ÷Αl(f®Γ)≤ΦÉ…³tΆ®÷Σ����Θ§¥φΝΩΖΩΌJάϊ¬ ’ΐ Ϋ”≠¹μ≥θ≤Ϋ’{(di®Λo)’ϊΖΫΑΗ�Θ§»Ϊ΅χ(gu®°)–‘…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩν ΉΗΕ±»άΐœ¬œό“≤Ϋy(t®·ng)“Μ’{(di®Λo)’ϊΓΘ

ΓΓΓΓ≤ΜΏ^����Θ§èΡ»Ϊ΅χ(gu®°)–‘ΖΫΑΗ≥ω≈_(t®Δi)�Θ§ΒΫ“ρ≥« ©≤Ώ¬δΒΊ�����Θ§“ά»Μ”–‘SΕύΦö(x®§)Ιù(ji®Π)”–¥ΐΟς¥_����ΓΘ”»Τδ¨Π(du®§)”Ύ¥φΝΩΖΩΌJάϊ¬ ’{(di®Λo)’ϊΘ§üo’™ΫηΩν»ΥΏx™ώΡΡ“ΜΖN’{(di®Λo)’ϊΖΫ Ϋ——”…Ϋπ»ΎôC(j®©)‰΄(g®Αu)–¬Αl(f®Γ)Ζ≈ΌJΩν÷Ο™Q¥φΝΩ ΉΧΉ…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩν���Θ§ΜρÖf(xi®Π)…ΧΉÉΗϋΚœΆ§ΦsΕ®ΒΡάϊ¬ Υ°ΤΫ——’{(di®Λo)’ϊΚσΒΡ¥φΝΩΖΩΌJάϊ¬ ≤ΜΡήΒΆ”ΎΌJΩνΑl(f®Γ)Ζ≈ïr(sh®Σ)ΒΡ°î(d®Γng)?sh®¥)ΊΖΩΌJάϊ¬ œ¬œό’ΰ≤ΏΘ®œ¬ΖQ“Αl(f®Γ)Ζ≈ïr(sh®Σ)άϊ¬ œ¬œό”Θ©����ΓΘ

ΓΓΓΓΏ@“≤“βΈΕ÷χ���Θ§Αl(f®Γ)Ζ≈ïr(sh®Σ)άϊ¬ œ¬œό «ξP(gu®Γn)ΚθΫηΩν»ΥΉνΫKΡήΖώ ή“φ�Θ§“‘ΦΑ ή“φΕύ…ΌΒΡξP(gu®Γn)φI���ΓΘΒΪ“ρ?y®Λn)ι≤ΜΆ§κAΕΈ�ΓΔ≤ΜΆ§≥« –àΧ(zh®Σ)––ΒΡΖΩΌJάϊ¬ œ¬œό’ΰ≤ΏΉÉΜ·ΚΆ≤ν°êί^¥σΘ§Ος¥_Ώ@“ΜÖΔ’’÷Η‰Υ(bi®Γo)≥…ûιΫηΩν»ΥΚΆψy––μ‰άϊÖf(xi®Π)…ΧΒΡ«ΑΧα��ΓΘ

ΓΓΓΓΫΊ÷Ν9‘¬2»’����Θ§»Ϊ΅χ(gu®°)31²Ä(g®®) Γ/÷±ί† –/Ή‘÷ΈÖ^(q®±)Ψυ“―ΙΪ≤Φ ΉΧΉ…Χ‰I(y®®)–‘ΉΓΖΩΌJΩνάϊ¬ Ή‘¬…œ¬œό«ι¦r���ΓΘ”–ΖΩΒΊ°a(ch®Θn)––‰I(y®®)―–ΨΩ»Υ Ω¨Π(du®§)”¦’Ώ±μ Ψ�Θ§“ρ?y®Λn)ιΟΩ²Ä(g®®)ΒΊΖΫöv ΖàΧ(zh®Σ)––ΒΡΖΩΌJάϊ¬ œ¬œό≤ν°êΜ·ί^¥σ�����Θ§’ϊσwΩ…àΧ(zh®Σ)––Ω’ιgΏÄ“ΣΒ»ΗςΒΊψy––àΧ(zh®Σ)––ΖΫΑΗ≥ω¹μ��Θ§Ϋy(t®·ng)“Μ€y(c®®)Υψ��ΓΘ

ΓΓΓΓ≤ΜΏ^”–ôC(j®©)‰΄(g®Αu)»Υ Ω÷Η≥ω�����Θ§‘Ύ¥φΝΩΖΩΌJάϊ¬ ’{(di®Λo)’ϊàΧ(zh®Σ)––¬δΒΊΏ^≥Χ÷–���Θ§ψy––≈cΫηΩν»ΥΉ‘÷ςÖf(xi®Π)…ΧΩ’ιgί^¥σ�����Θ§≥ΐΝΥΩΦë]―κ––Ος¥_ΒΡ≤ΜΒΆ”ΎΑl(f®Γ)Ζ≈ïr(sh®Σ)άϊ¬ œ¬œόΆβ��Θ§¥σΗ≈¬ ΏÄ“ΣΩΦë]°î(d®Γng)«ΑΗς≥« –ΒΡ ΉΧΉΖΩ÷ςΝςάϊ¬ Υ°ΤΫ�Θ§’{(di®Λo)’ϊΚσΒΡάϊ¬ νA(y®¥)”΄(j®§)“≤≤Μïΰ(hu®§)ΒΆ”Ύ¥ΥΓΘ»τ“ά¥ΥΩΦë]����Θ§ΫϋΡξ¹μ ΉΧΉΖΩΌJάϊ¬ ’{(di®Λo)’ϊΖυΕ»ί^¥σΒΡΕΰ»ΐΥΡΨÄ≥« –Μρ”–Ηϋ¥σΒΡ’{(di®Λo)’ϊΩ’ιgΓΘ¨Π(du®§)”Ύ“ΜΨÄ≥« –¹μ’f���Θ§“ΜΖΫΟφΕύîΒ(sh®¥)¥φΝΩΖΩΌJΨoΌNάϊ¬ œ¬œόàΧ(zh®Σ)––�����Θ§Νμ“ΜΖΫΟφΖΩΌJάϊ¬ ³²–‘ί^¥σ����Θ§“ρ¥Υ’{(di®Λo)’ϊΩ’ιgί^–Γ��ΓΘ

ΓΓΓΓΝμ“Μ²Ä(g®®)”Αμë’{(di®Λo)’ϊΩ’ιgΒΡ «“’J(r®®n)ΖΩ≤Μ’J(r®®n)ΌJ”’ΰ≤Ώ���Θ§≤ΩΖ÷‘≠±Ψ±Μ’J(r®®n)Ε®ûιΕΰΧΉΖΩ»γΫώ±Μ’J(r®®n)Ε®ûι ΉΧΉΖΩΒΡΖΩΌJάϊ¬ �����Θ§¨Δ”≠¹μ’{(di®Λo)’ϊôC(j®©)ïΰ(hu®§)����Θ§«“’{(di®Λo)’ϊΩ’ιgΗϋ¥σΓΘ

ΓΓΓΓΕύΒΊΙΪ≤Φ ΉΧΉΖΩΌJάϊ¬ œ¬œό

ΓΓΓΓèΡ»Ϊ΅χ(gu®°)¨”Οφ¹μΩ¥�Θ§»Ϊ΅χ(gu®°) ΉΧΉ…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩνάϊ¬ œ¬œό‘Ύ≤ΜΆ§κAΕΈΖ÷³eûιΘΚ2019Ρξ10‘¬7»’«Αûι0.7±ΕΌJΩνΜυ€ (zh®≥n)άϊ¬ ���ΘΜ2019Ρξ10‘¬8»’÷Ν2022Ρξ5‘¬14»’ûιL(zh®Θng)PRΘ®ΌJΩν –àω(ch®Θng)àσ(b®Λo)Ér(ji®Λ)άϊ¬ Θ©�ΘΜ2022Ρξ5‘¬15»’÷ΝΫώûιL(zh®Θng)PR-20BP���ΓΘ

ΓΓΓΓ≤ΜΏ^��Θ§‘Ύ“ρ≥« ©≤Ώ±≥ΨΑœ¬����Θ§ΗςΒΊÖ^(q®±)÷°ιgΜρΆ§“ΜΒΊÖ^(q®±)≤ΜΆ§ïr(sh®Σ)ΤΎΥυàΧ(zh®Σ)––ΒΡΖΩΌJάϊ¬ œ¬œό≤ν°êί^¥σ����ΓΘ™ΰ(j®¥)ΓΕ2022ΡξΒΎ»ΐΦΨΕ»÷–΅χ(gu®°)Ί¦é≈’ΰ≤ΏàΧ(zh®Σ)––àσ(b®Λo)ΗφΓΖΫιΫBΘ§Έ“΅χ(gu®°)…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩνάϊ¬ ≤…”Ο“»ΐ¨”Ε®Ér(ji®Λ)ôC(j®©)÷Τ”ΘΚ“Μ «»Ϊ΅χ(gu®°)¨”Οφ����Θ§»ΥΟώψy––�ΓΔψy±Θ±O(ji®Γn)ïΰ(hu®§)Θ®§F(xi®Λn)΅χ(gu®°)Φ“Ϋπ»Ύ±O(ji®Γn)ΕΫΙήάμΩ²Ψ÷Θ©¥_Ε®»Ϊ΅χ(gu®°)¨”ΟφΒΡΌJΩνάϊ¬ ’ΰ≤Ώœ¬œό�����ΘΜΕΰ «ΒΊΖΫ¨”Οφ��Θ§Ης≥« –’ΰΗ°‘Ύ»Ϊ΅χ(gu®°)¨”ΟφΒΡ’ΰ≤ΏΒΉΨÄΜυΒA(ch®≥)…œ����Θ§Α¥’’““ρ≥« ©≤Ώ”‘≠³t¥_Ε®°î(d®Γng)?sh®¥)Ί…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩνάϊ¬ œ¬œόΘΜ»ΐ «…Χ‰I(y®®)ψy––¨”Οφ���Θ§…Χ‰I(y®®)ψy––ΨCΚœΩΦë]ΌYΫπ≥…±Ψ����ΓΔ–≈”ΟοL(f®Ξng)κU(xi®Θn)Β»“ρΥΊ���Θ§≈cΫηΩν»ΥÖf(xi®Π)…Χ¥_Ε®ΨΏσwάϊ¬ Υ°ΤΫ�����ΓΘ

ΓΓΓΓ‘Ύ8‘¬31»’�Θ§―κ––ΓΔ΅χ(gu®°)Φ“Ϋπ»Ύ±O(ji®Γn)ΕΫΙήάμΩ²Ψ÷Αl(f®Γ)≤ΦΓΕξP(gu®Γn)”ΎΫΒΒΆ¥φΝΩ ΉΧΉΉΓΖΩΌJΩνάϊ¬ ”–ξP(gu®Γn) ¬μ½(xi®Λng)ΒΡΆ®÷ΣΓΖΘ®œ¬ΖQΓΕΆ®÷ΣΓΖΘ©÷°Κσ���Θ§ΗςΒΊ―κ––Ζ÷÷ßôC(j®©)‰΄(g®Αu)ξëάm(x®¥)≈ϊ¬ΕΝΥΏ^Άυ ΉΧΉΖΩΌJάϊ¬ œ¬œό«ι¦r����Θ§‘ΎΧαΙ©¥φΝΩΖΩΌJάϊ¬ ’{(di®Λo)’ϊΒΉΨÄÖΔΩΦΒΡΆ§ïr(sh®Σ)��Θ§“≤»ΪΟφ≥ §F(xi®Λn)ΝΥ2018ΡξΡΥ÷Ν2016Ρξ“‘¹μ�����Θ§ΗςΒΊΖΩΌJάϊ¬ ΒΡ’{(di®Λo)’ϊΖυΕ»ΚΆνl¬ ��ΓΘ

ΓΓΓΓ™ΰ(j®¥)ΒΎ“ΜΊî(c®Δi)Ϋ¦(j®©ng)”¦’Ώ≤ΜΆξ»ΪΫy(t®·ng)”΄(j®§)���Θ§ΫΊ÷Ν9‘¬2»’Θ§Αϋά®±±Ψ©����ΓΔ…œΚΘΓΔ…νέΎ���ΓΔèV÷ί�����ΓΔΧλΫρ‘ΎÉ»(n®®i)ΒΡ31²Ä(g®®) ΓΦâ(j®Σ)––’ΰÖ^(q®±)Ψυ“―ΙΪ≤Φ°î(d®Γng)?sh®¥)Ί ΉΧΉ…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩνάϊ¬ Ή‘¬…œ¬œό«ι¦rΘ®‘î“äΈΡΚσΗΫ±μΘ©�ΓΘ

ΓΓΓΓΑ¥’’ΓΕΆ®÷ΣΓΖ“Σ«σΘ§Ή‘2023Ρξ9‘¬25»’Τπ���Θ§Ϋ¦(j®©ng)ΫηΩν»Υœρ≥–ΌJΫπ»ΎôC(j®©)‰΄(g®Αu)Χα≥ω…ξ’à(q®Ϊng)����Θ§¥φΝΩ ΉΧΉΉΓΖΩ…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩνΩ…≤…»ΓÉ…ΖNΖΫ ΫΏM(j®§n)––’{(di®Λo)’ϊ����Θ§“Μ «”…‘™Ϋπ»ΎôC(j®©)‰΄(g®Αu)–¬Αl(f®Γ)Ζ≈–¬ΌJΩνΏM(j®§n)––÷Ο™QΘ§Εΰ «κpΖΫÖf(xi®Π)…ΧΉÉΗϋΚœΆ§ΦsΕ®ΒΡάϊ¬ Υ°ΤΫ����ΓΘ

ΓΓΓΓ2023Ρξ8‘¬31»’«ΑΘ§Ϋπ»ΎôC(j®©)‰΄(g®Αu)“―Αl(f®Γ)Ζ≈ΒΡΚΆ“―Κû”ÜΚœΆ§ΒΪΈ¥Αl(f®Γ)Ζ≈ΒΡ ΉΧΉΉΓΖΩ…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩν�����Θ§ΜρΫηΩν»Υ¨ç(sh®Σ)κHΉΓΖΩ«ι¦rΖϊΚœΥυ‘Ύ≥« – ΉΧΉΉΓΖΩ‰Υ(bi®Γo)€ (zh®≥n)ΒΡΤδΥϊ¥φΝΩΉΓΖΩ…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩν�����Θ§Ψυ‘Ύ’{(di®Λo)’ϊΖΕ΅ζ÷°É»(n®®i)ΓΘ

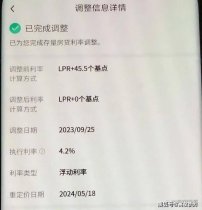

ΓΓΓΓ–η“ΣΉΔ“βΒΡ «�����Θ§üo’™≤…”ΟΡΡΖNΖΫ Ϋ’{(di®Λo)’ϊ�����Θ§’{(di®Λo)’ϊΚσΒΡΖΩΌJάϊ¬ ‘ΎLPR…œΒΡΦ”ϋc(di®Θn)ΖυΕ»��Θ§≤ΜΒΟΒΆ”Ύ‘≠ΌJΩνΑl(f®Γ)Ζ≈ïr(sh®Σ)Υυ‘Ύ≥« – ΉΧΉΉΓΖΩ…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩνάϊ¬ ’ΰ≤Ώœ¬œό�ΓΘΫηΩν»ΥΩ…ÖΔ’’Ü•ΈΡΚσΗΫ±μ¥_Ε® ÷÷–¥φΝΩΖΩΌJ «ΖώΏÄ”–’{(di®Λo)’ϊΩ’ιgΓΘ

ΓΓΓΓΚÜ(ji®Θn)ÜΈάμΫβ�Θ§»γΙϊ¥φΝΩΖΩΌJΑl(f®Γ)Ζ≈ïr(sh®Σ)Φ¥Α¥’’°î(d®Γng)ïr(sh®Σ)°î(d®Γng)?sh®¥)Ίάϊ¬ œ¬œό’ΰ≤Ώà?zh®Σ)––Θ§¥Υ¥Έüoμö’{(di®Λo)’ϊ�Θ§”»ΤδΕ®Ér(ji®Λ)Μυ€ (zh®≥n)όD(zhu®Θn)™Qïr(sh®Σ)Ώx™ώε^Ε®LPRΒΡΌJΩνΘ§άϊ¬ Υ°ΤΫΟΩΡξκSLPR÷ΊΕ®Ér(ji®Λ)“― « ����ΓΘΫηΩν»ΥΡήâρ ή“φ”Ύ¥Υ¥Έ¥φΝΩΖΩΌJ’{(di®Λo)’ϊ’ΰ≤Ώ÷ς“Σ”–»ΐνê«ι¦rΘΚ

ΓΓΓΓ1�ΓΔ¥φΝΩΌJΩν‘Ύ2019Ρξ10‘¬LPRΗΡΗο÷°ΚσΑl(f®Γ)Ζ≈Θ§«“ΌJΩνΚœΆ§ΦsΕ®ΒΡLPRΦ”ϋc(di®Θn)îΒ(sh®¥)≥§Ώ^Αl(f®Γ)Ζ≈ïr(sh®Σ)άϊ¬ œ¬œό’ΰ≤Ώ¨Π(du®§)ëΣ(y®©ng)ΒΡΦ”ϋc(di®Θn)îΒ(sh®¥)�Θ§¥φ‘Ύœ¬’{(di®Λo)Ω’ιgΘ§«“”΄(j®§)Υψί^ûιΚÜ(ji®Θn)ÜΈ��ΓΘΘ®»τΦ”ϋc(di®Θn)îΒ(sh®¥)ΨoΌNœ¬œόàΧ(zh®Σ)––Θ©

ΓΓΓΓ2ΓΔ¥φΝΩΌJΩν‘Ύ2019Ρξ10‘¬÷°«ΑΑl(f®Γ)Ζ≈����Θ§ΫηΩν»Υ‘ΎΕ®Ér(ji®Λ)Μυ€ (zh®≥n)όD(zhu®Θn)™Qïr(sh®Σ)Ώx™ώΙΧΕ®άϊ¬ Θ§«“‘™ΙΧΕ®άϊ¬ ΗΏ”ΎΑl(f®Γ)Ζ≈ïr(sh®Σ)άϊ¬ œ¬œό��Θ§¥φ‘Ύœ¬’{(di®Λo)Ω’ιg��ΓΘ

ΓΓΓΓ3�����ΓΔ¥φΝΩΌJΩν‘Ύ2019Ρξ10‘¬÷°«ΑΑl(f®Γ)Ζ≈�����Θ§ΫηΩν»Υ‘ΎΕ®Ér(ji®Λ)Μυ€ (zh®≥n)όD(zhu®Θn)™Qïr(sh®Σ)Ώx™ώε^Ε®LPR��Θ§ΒΪ“ρ?y®Λn)ι¥Υνê«ι¦rΒΡΑl(f®Γ)Ζ≈ïr(sh®Σ)άϊ¬ œ¬œό’J(r®®n)Ε®…––ηψy––¥_’J(r®®n)���Θ§ΨΏσw’{(di®Λo)’ϊΩ’ιg»Γ¦Q”ΎκpΖΫÖf(xi®Π)…ΧΫY(ji®Π)Ιϊ�ΓΘΘ®‘î“äàσ(b®Λo)ΒάΘΚΓΕ¥φΝΩΖΩΌJœ¬’{(di®Λo)’ΰ≤Ώ”–ϋc(di®Θn)κyΕ°����ΘΩéΉ²Ä(g®®)Βδ–ΆΑΗάΐΗφ‘VΡψ»γΚΈΫΒ�ΓΔΡή≤ΜΡήΫΒΓΖΘ©

ΓΓΓΓΡΡ–©≥« –’{(di®Λo)’ϊΩ’ιgΗϋ¥σ�����ΘΩ

ΓΓΓΓ≤ΜΏ^����Θ§”Αμë¥φΝΩΖΩΌJάϊ¬ ’{(di®Λo)’ϊΩ’ιgΒΡΘ§≥ΐΝΥΑl(f®Γ)Ζ≈ïr(sh®Σ)άϊ¬ œ¬œό����Θ§ΫηΩν»ΥΏÄ“ΣΩΦë]Υυ‘Ύ≥« – ÷ςΝςάϊ¬ Υ°ΤΫΘ§“‘ΦΑ¨Π(du®§) ΉΧΉΖΩΒΡ’J(r®®n)Ε®‰Υ(bi®Γo)€ (zh®≥n)ΉÉΜ·�ΓΘ

ΓΓΓΓ―κ––ΓΔ΅χ(gu®°)Φ“Ϋπ»Ύ±O(ji®Γn)ΕΫΙήάμΩ²Ψ÷”–ξP(gu®Γn)Ί™(f®¥)Ίü(z®Π)»ΥΨΆ’{(di®Λo)’ϊÉû(y®≠u)Μ·ΉΓΖΩ–≈ΌJ’ΰ≤Ώ”–ξP(gu®Γn)Ü•ν}¥π”¦’ΏÜ•ïr(sh®Σ)±μ Ψ�����Θ§ΓΕΆ®÷ΣΓΖ≥ω≈_(t®Δi)ΒΡ±≥ΨΑ‘Ύ”Ύ�����Θ§ΫϋΡξ¹μΈ“΅χ(gu®°)ΖΩΒΊ°a(ch®Θn) –àω(ch®Θng)Ι©«σξP(gu®Γn)œΒΑl(f®Γ)…ζΝΥ÷Ί¥σΉÉΜ·�����Θ§ΫηΩν»ΥΚΆψy––¨Π(du®§)”Ύ”––ρ’{(di®Λo)’ϊÉû(y®≠u)Μ·ΌY°a(ch®Θn)Ί™(f®¥)²υΨυ”–‘V«σ���ΓΘ¥φΝΩΉΓΖΩΌJΩνάϊ¬ ΒΡœ¬ΫΒ����Θ§¨Π(du®§)ΫηΩν»Υ¹μ’f�Θ§Ω…Ιù(ji®Π)ΦsάϊœΔ÷ß≥ωΘ§”–άϊ”ΎîU(ku®Α)¥σœϊΌM(f®®i)ΚΆΆΕΌY�����ΓΘ¨Π(du®§)ψy––¹μ’f�Θ§Ω…”––߀p…ΌΧα«ΑΏÄΌJ§F(xi®Λn)œσΘ§€pίp¨Π(du®§)ψy––άϊœΔ ’»κΒΡ”Αμë����ΓΘΆ§ïr(sh®Σ)Θ§ΏÄΩ…âΚΩsΏ`“é(gu®©) Ι”ΟΫ¦(j®©ng)†I(y®Σng)ΌJ��ΓΔœϊΌM(f®®i)ΌJ÷Ο™Q¥φΝΩΉΓΖΩΌJΩνΒΡΩ’ιg����Θ§€p…ΌοL(f®Ξng)κU(xi®Θn)κ[ΜΦΓΘûιΗϋΚΟΏmëΣ(y®©ng)…œ ω–¬–Έ³ί(sh®§)Θ§÷–΅χ(gu®°)»ΥΟώψy––����ΓΔΫπ»Ύ±O(ji®Γn)ΕΫΙήάμΩ²Ψ÷Ος¥_Α¥’’ –àω(ch®Θng)Μ·ΓΔΖ®÷ΈΜ·‘≠³t��Θ§÷ß≥÷ΙΡ³ν(l®§)ψy––≈cΫηΩν»ΥÖf(xi®Π)…Χ’{(di®Λo)’ϊ¥φΝΩ ΉΧΉΉΓΖΩΌJΩνάϊ¬ �ΓΘ

ΓΓΓΓ”–ψy––‰I(y®®)―–ΨΩ»Υ Ω’J(r®®n)ûι��Θ§»τ≤ΩΖ÷≥« –Θ®±»»γ“ΜΨÄ≥« –Θ©ΫϋΡξ¹μΖΩΌJάϊ¬ ’ΰ≤ΏΨS≥÷³²–‘��Θ§¥φΝΩΖΩΌJ≈c–¬Αl(f®Γ)Ζ≈ΖΩΌJ÷°ιgΕ®Ér(ji®Λ)≤ν°ê≤Μ¥σ��Θ§³t¥φΝΩΖΩΌJάϊ¬ œ¬’{(di®Λo)ΒΡΩ’ιgΚΆ±Ί“Σ–‘¥σ¥σΫΒΒΆ����ΓΘ

ΓΓΓΓ―κ––‘ΎΕΰΦΨΕ»Ί¦é≈’ΰ≤ΏàΧ(zh®Σ)––àσ(b®Λo)Ηφ÷–ΧαΒΫ�����Θ§ΫΊ÷ΝΫώΡξ6‘¬Ρ©��Θ§»Ϊ≤Ω343²Ä(g®®)≥« –Θ®ΒΊΦâ(j®Σ)ΦΑ“‘…œΘ©÷–����Θ§100²Ä(g®®)≥« –œ¬’{(di®Λo)Μρ»ΓœϊΝΥ ΉΧΉΖΩΌJάϊ¬ œ¬œό���ΓΘΤδ÷–��Θ§87²Ä(g®®)≥« –œ¬’{(di®Λo)ΝΥ ΉΧΉΖΩΌJάϊ¬ œ¬œό���Θ§ί^»Ϊ΅χ(gu®°)œ¬œόΒΆ10——40²Ä(g®®)Μυϋc(di®Θn)�Θ§13²Ä(g®®)≥« –»ΓœϊΝΥ ΉΧΉΖΩΌJάϊ¬ œ¬œό��ΓΘ

ΓΓΓΓ™ΰ(j®¥)÷–ΫπΙΪΥΨ€y(c®®)ΥψΘ§2022Ρξ“‘¹μ���Θ§ ΉΧΉ–¬Αl(f®Γ)Ζ≈ΖΩΌJΒΡΦ”ϋc(di®Θn)œ¬––ΖυΕ»Φsûι135bpΓΘ÷–ΫπΙΪΥΨψy––‰I(y®®) Ήœ·Ζ÷ΈωéüΝ÷”ΔΤφàF(tu®Δn)ξ†(du®§)÷Η≥ω����Θ§»ΞΡξ“‘¹μ�����Θ§Εΰ»ΐΨÄ≥« –Τ’±ι¥σΖυœ¬’{(di®Λo)ΝΥΑ¥Ϋ“ΌJΩνΦ”ϋc(di®Θn)ΖυΕ»�Θ§νA(y®¥)”΄(j®§)±Ψ¥ΈΕΰ»ΐΨÄ≥« –¥φΝΩΑ¥Ϋ“œ¬’{(di®Λo)ΖυΕ»ΗϋΕύΘ®νA(y®¥)”΄(j®§)ΤΫΨυ‘Ύ80bp“‘…œΘ©Θ§“ΜΨÄ≥« –’{(di®Λo)’ϊΖυΕ»ί^…Ό�Θ§”»Τδ»γΙϊΑl(f®Γ)Ζ≈ïr(sh®Σ)“―ΨoΌNάϊ¬ œ¬œόàΧ(zh®Σ)––����Θ§³t¦]”–ΫΒœΔΩ’ιgΓΘ

ΓΓΓΓ¨Π(du®§)”ΎΨΏσw’{(di®Λo)ΫΒΖυΕ»�����Θ§Ν÷”ΔΤφ÷Η≥ω�����Θ§≥θ≤ΫνA(y®¥)”΄(j®§)���Θ§ ΉΧΉΖΩΌJ’Φ»Ϊ≤Ω¥φΝΩΖΩΌJ±»άΐΦsûι80%——90%Θ§Τδ÷–ΖϊΚœΑ¥Ϋ“œ¬’{(di®Λo)½lΦΰΒΡΌJΩν’Φ±»Φsûι80%�Θ§…φΦΑΌJΩν’Φ»Ϊ≤ΩΑ¥Ϋ“ΌJΩν±»άΐΦsûι2/3Θ§»Ϊ≤Ω¥φΝΩΑ¥Ϋ“άϊ¬ èΡ°î(d®Γng)«ΑΒΡ4.7%Ήσ”“œ¬––÷Ν4.2%ΒΡ5ΡξLPRΥ°ΤΫΗΫΫϋ��Θ§Ω²σwΤΫΨυœ¬’{(di®Λo)ΖυΕ»Φsûι50bp�ΓΘ“”…”Ύ¨ç(sh®Σ)κH…φΦΑΌJΩνΒΡÖ^(q®±)”ρ���ΓΔάϊ¬ Υ°ΤΫί^ûιèΆ(f®¥)κs�����Θ§¨ç(sh®Σ)κHάϊ¬ œ¬––ΖυΕ»”–¥ΐΦö(x®§)³tΏM(j®§n)“Μ≤Ϋ¬δΒΊ�ΓΘ”Ν÷”ΔΤφ‘Ύàσ(b®Λo)Ηφ÷–±μ Ψ��ΓΘ

ΓΓΓΓ¥Υ«Α�����Θ§ΒΎ“ΜΊî(c®Δi)Ϋ¦(j®©ng)”¦’Ώ≤…‘LΝΥΫβΒΫ�Θ§¥φΝΩ ΉΧΉΉΓΖΩ…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩνάϊ¬ ’{(di®Λo)’ϊΚσ����Θ§éΉ«ß»fëτΓΔ…œÉ|Ψ”ΟώΒΡΊî(c®Δi)³’(w®¥)Ί™(f®¥)™ζ(d®Γn)ïΰ(hu®§)”–Οςο@œ¬ΫΒΘ§ΤΫΨυΫΒΖυ¥σΦsûι0.8²Ä(g®®)ΑΌΖ÷ϋc(di®Θn)���ΓΘ―κ––îΒ(sh®¥)™ΰ(j®¥)ο@ Ψ����Θ§ΫΊ÷ΝΫώΡξ6‘¬Ρ©���Θ§Έ“΅χ(gu®°)²Ä(g®®)»ΥΉΓΖΩΌJΩν”ύν~ûι38.6»fÉ|‘ΣΓΘ

ΓΓΓΓ÷ΒΒΟΉΔ“βΒΡ «���Θ§¨Π(du®§)”ΎΏm”Ο¥φΝΩΖΩΌJάϊ¬ ’{(di®Λo)’ϊΒΡΖΕ΅ζ���Θ§ΓΕΆ®÷ΣΓΖΟς¥_����Θ§≤ΜÉHΑϋά®“―Αl(f®Γ)Ζ≈ ΉΧΉ²Ä(g®®)»ΥΉΓΖΩΌJΩν���Θ§“≤Αϋά®ΫηΩν»Υ“¨ç(sh®Σ)κHΉΓΖΩ«ι¦rΖϊΚœΥυ‘Ύ≥« – ΉΧΉΉΓΖΩ‰Υ(bi®Γo)€ (zh®≥n)”ΒΡΤδΥϊ¥φΝΩΌJΩν���ΓΘΏ@“≤±μΟς�����Θ§κS÷χ“’J(r®®n)ΖΩ≤Μ’J(r®®n)ΌJ”‘ΎΗϋΕύ≥« –¬δΒΊ��Θ§≤ΩΖ÷‘≠±ΨΏm”Ο”ΎΕΰΧΉΖΩάϊ¬ ΒΡΌJΩνΩ…Ρή“≤¨ΔèΡ÷– ή“φ����Θ§“Μ «°êΒΊΆβΒΊ”–Ώ^ΌJΩ픦䦔÷‘Ύ±ΨΒΊΌIΖΩΒΡΦ“ΆΞ�����Θ§Εΰ «±ΨΒΊ“Όu“ΜΌI“Μ”ΒΡ÷Ο™QΦ“ΆΞ����ΓΘ

ΓΓΓΓΗυ™ΰ(j®¥)ΙΛ…Χψy––ΓΕÜ•¥πΓΖΘ§¥Υ«ΑΑ¥’’ΕΰΧΉΖΩΌJάϊ¬ όkάμΒΡ¥φΝΩΌJΩν���Θ§Α¥’’°î(d®Γng)«ΑΥυ‘Ύ≥« –’ΰ≤ΏΩ…“‘≥θ≤Ϋ≈–îύΑ¥’’ ΉΧΉΖΩΌJΩν’ΰ≤ΏàΧ(zh®Σ)––ΒΡ����Θ§ΖϊΚœ¥φΝΩΖΩΌJάϊ¬ ’{(di®Λo)’ϊ½lΦΰ��Θ§Ϋ®ΉhΩΆëτΧα«Α€ (zh®≥n)²δΚΟΉτΉC≤ΡΝœ�ΓΘΚσάm(x®¥)Θ§‘™––¨Δ”ΓΑl(f®Γ)≤ΌΉς÷Η“ΐ�ΓΘ

ΓΓΓΓΙΛ…Χψy––Ά§ïr(sh®Σ)±μ Ψ�����Θ§‘™––’ΐΖe‰OΏM(j®§n)––Ηςμ½(xi®Λng)€ (zh®≥n)²δΙΛΉς��Θ§ïΚΕ®”Ύ9‘¬25»’ι_Ζ≈ΨÄ…œΨÄœ¬Ζΰ³’(w®¥)«ΰΒά�����Θ§ΨΏσwΩ…όkάμïr(sh®Σ)ιg“‘ΙΪΗφûι€ (zh®≥n)�����ΓΘ

ΓΓΓΓ“ρ?y®Λn)ιΕΰΧΉΖΩΌJάϊ¬ œ¬œόΒΡΦ”ϋc(di®Θn)îΒ(sh®¥)ΆυΆυί^ΗΏ���Θ§…œ ωÉ…νêΦ“ΆΞ‘Ύ“’J(r®®n)ΖΩ≤Μ’J(r®®n)ΌJ”ΚσΩ…’{(di®Λo)ΫΒΒΡΩ’ιgΩ…Ρήïΰ(hu®§)Ηϋ¥σΓΘ

ΓΓΓΓ“‘±±Ψ©ΒΊÖ^(q®±)ûιάΐ���Θ§»τA –Οώ‘Ύ2020Ρξ÷Ο™QΖΩ°a(ch®Θn)�Θ§ΤδΖΩΌJάϊ¬ Θ®Α¥’’ΕΰΧΉΘ©Αl(f®Γ)Ζ≈ïr(sh®Σ)ûιL(zh®Θng)PRΘ®4.75%Θ©+115BP=5.9%Θ®°î(d®Γng)ïr(sh®Σ)±±Ψ©ΕΰΧΉΖΩΌJάϊ¬ œ¬œόûιL(zh®Θng)PR+105BPΘ©Θ§ΡΩ«ΑûιL(zh®Θng)PRΘ®4.2%Θ©+115BP=5.35%ΓΘ‘Ύ±±Ψ©9‘¬1»’–ϊ≤Φ“’J(r®®n)ΖΩ≤Μ’J(r®®n)ΌJ”Κσ��Θ§A –ΟώΥυ≥÷ΖΩ°a(ch®Θn)Ω…’J(r®®n)Ε®ûι ΉΧΉΖΩ����Θ§Α¥’’2020Ρξ2‘¬°î(d®Γng)?sh®¥)Ί ΉΧΉΖΩà?zh®Σ)––άϊ¬ œ¬œόLPR+55BP�����Θ§ΤδΖΩΌJάϊ¬ Ω…èΡ°î(d®Γng)«ΑΒΡ5.35%ΫΒ÷Ν4.75%����ΓΘ

ΓΓΓΓΉ‘8‘¬18»’»ΐ≤ΩιT¬™(li®Δn)ΚœΑl(f®Γ)ΈΡΘ§Ος¥_¨Δ“’J(r®®n)ΖΩ≤Μ’J(r®®n)ΌJ”Φ{»κ““Μ≥«“Μ≤Ώ”ΙΛΨΏœδΚσ���Θ§“―”–Έδùh�ΓΔ÷–…Ϋ����ΓΔΜί÷ί���ΓΔ•|ίΗ����ΓΔ≥…ΕΦΓΔ÷ΊëcΒ»ΕύΒΊ¬δ¨ç(sh®Σ)àΧ(zh®Σ)––�����Θ§”»Τδ±±Ψ©��ΓΔ…œΚΘΓΔèV÷ί���ΓΔ…νέΎΥΡ¥σ“ΜΨÄ≥« –ΡΩ«Α“―»Ϊ≤ΩΙΌ–ϊ¬δΒΊ���ΓΘ÷–÷Η―–ΨΩ‘Κ –àω(ch®Θng)―–ΨΩΩ²±O(ji®Γn)ξêΈΡλo¨Π(du®§)”¦’Ώ±μ Ψ�Θ§Ώ@”–Άϊéß³”(d®Αng)ΗϋΕύ≥« –ΗζΏM(j®§n)ΚΆ¬δΒΊœύξP(gu®Γn)≈e¥κ�Θ§’ΰ≤Ώ–≈Χ•(h®Λo)Οςο@�����ΓΘΘ®”¦’ΏΕ≈¥®¨Π(du®§)¥ΥΈΡ“ύ”–ΊïΪI(xi®Λn)Θ©

ΓΓΓΓ31ΒΊ ΉΧΉ…Χ‰I(y®®)–‘²Ä(g®®)»ΥΉΓΖΩΌJΩνάϊ¬ Ή‘¬…œ¬œό